| 小规模纳税人享受减免增值税政策,如何填写申报表? | 您所在的位置:网站首页 › 季度免税 专票怎么开 › 小规模纳税人享受减免增值税政策,如何填写申报表? |

小规模纳税人享受减免增值税政策,如何填写申报表?

|

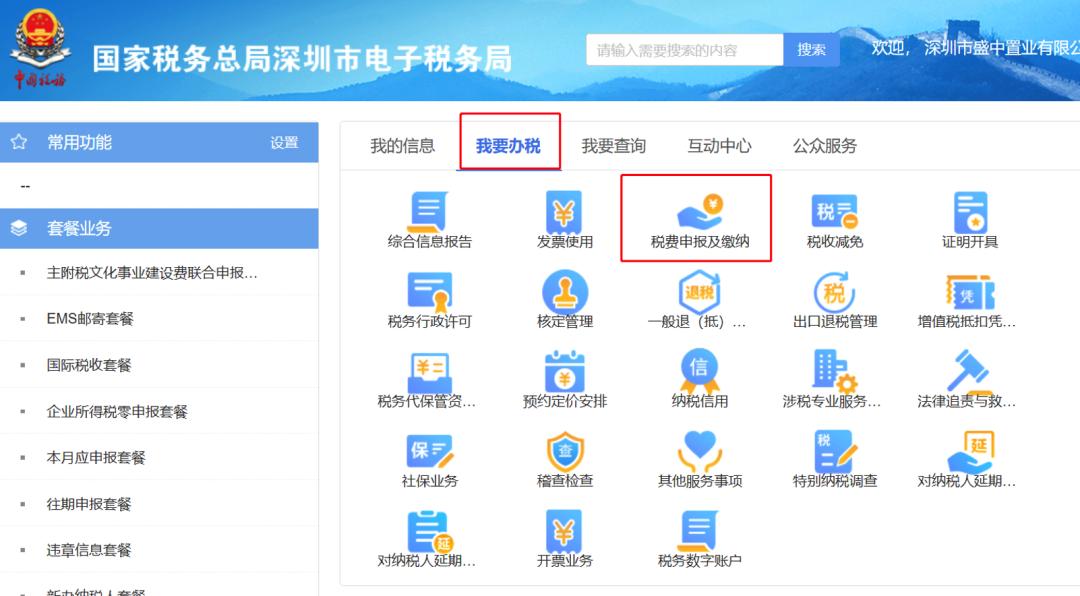

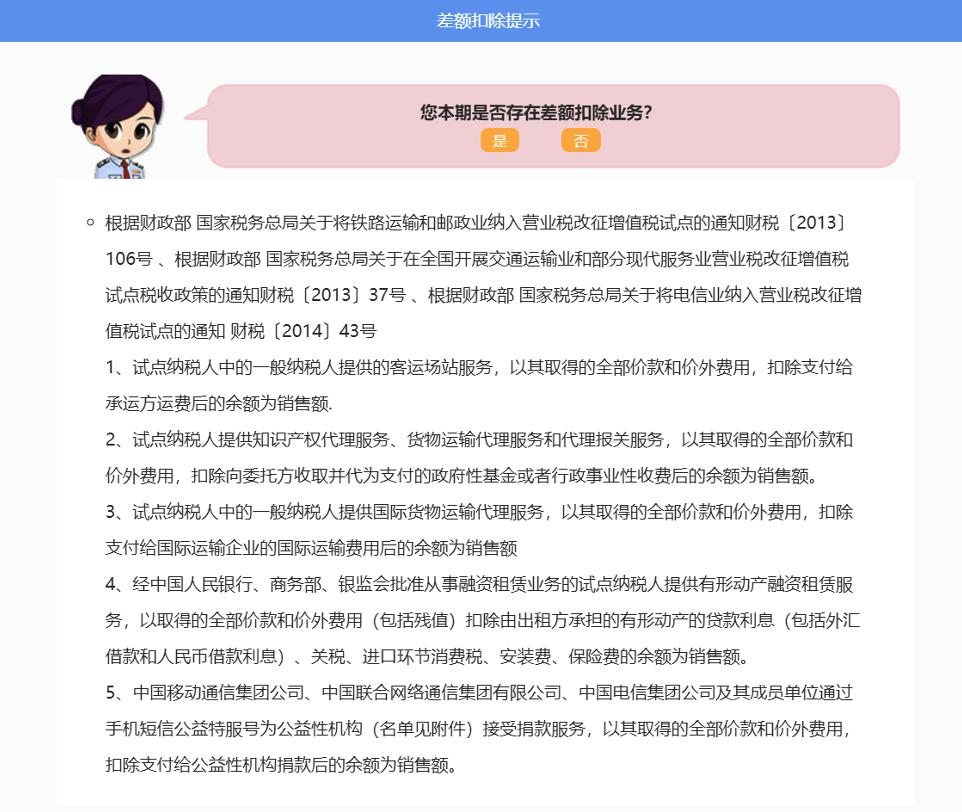

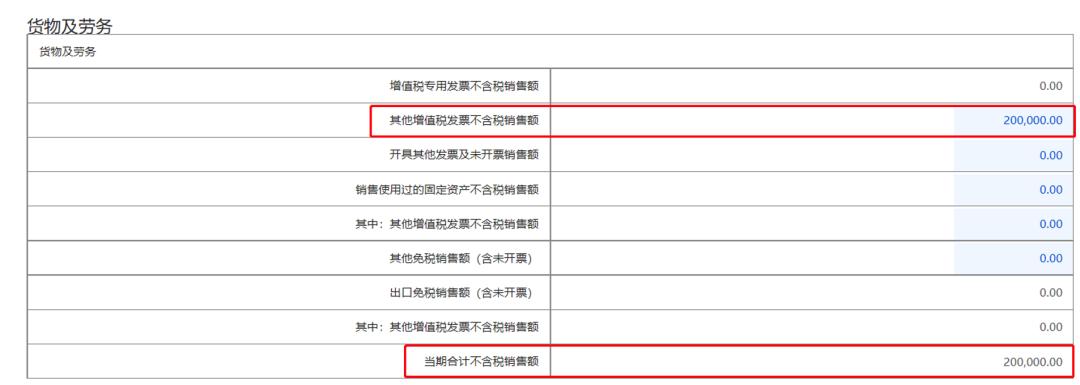

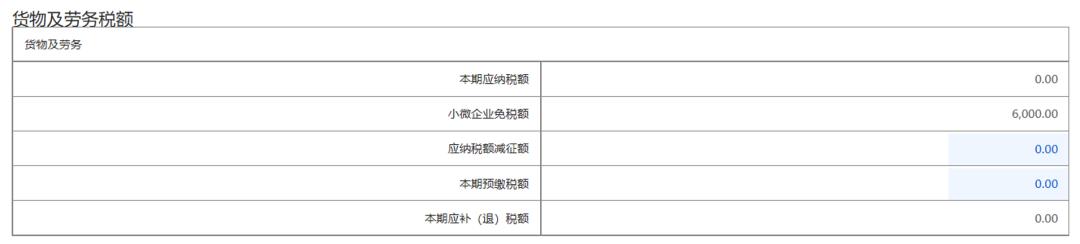

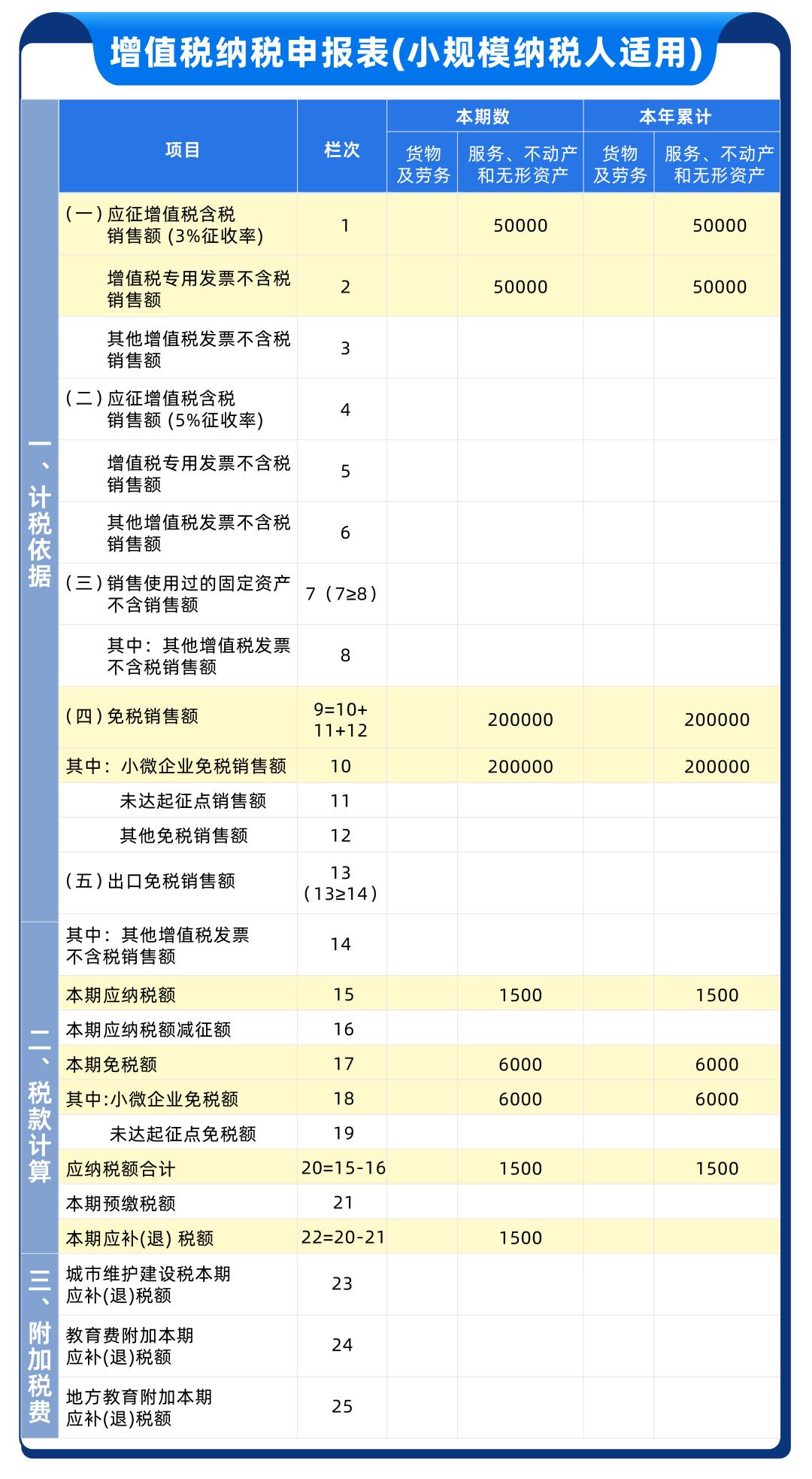

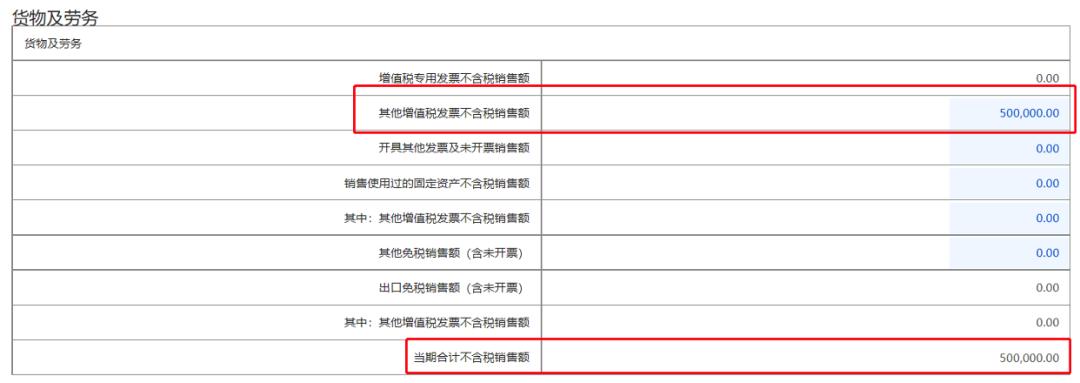

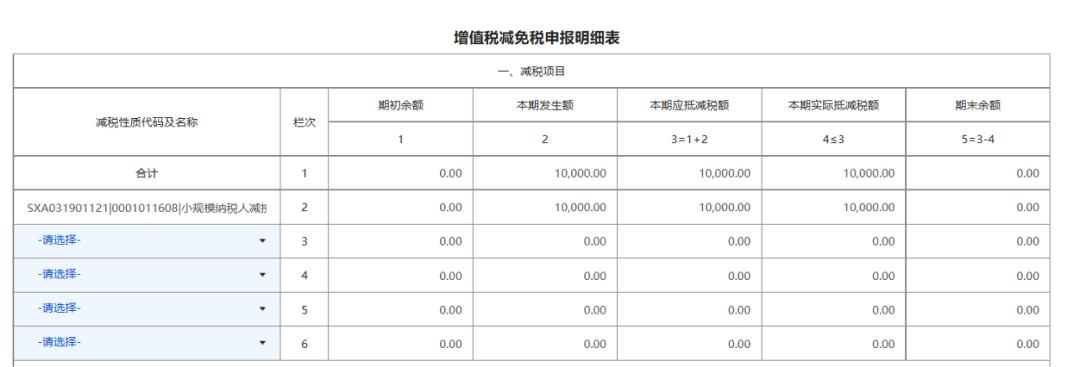

根据《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)相关规定,小规模纳税人减免税政策延续执行至2027年底。今天,我们再来一起学习下如何该如何申报吧! 这里,我们以深圳市电子税务局为例。 申报路径 打开深圳市电子税务局,按照如下路径操作: 01 点击【我要办税】—【税费申报及缴纳】  02 点击【增值税及附加税(费)申报 ( 小规模纳税人适用 )】  03 选择是否存在差额扣除业务  04 进入申报页面   填报指南 情况一 季度销售额未超过30万元 且未开具专用发票 填写规则:增值税销售额等项目应填写在“小微企业免税销售额”或者”未达起征点销售额”栏次,具体为:纳税人登记注册类型非”个体”的,填写第10栏“小微企业免税销售额”;纳税人登记注册类型为“个体”的,填写第11栏“未达起征点销售额”。 例子:假设A公司为按季申报的小规模纳税人(非个体),2023年第3季度销售货物(不含税)200000元,开具1%普通发票。 那么A公司第3季度免税销售额为200000元,本期免税额为200000×3%=6000元。 申报表填写参考如下:   录入不含税销售额后,点击下一步 系统自动带出免税额 情况二 季度销售额未超过30万元 且开具了专用发票 假设B公司为按季申报的小规模纳税人(非个体),2023年第3季度提供服务情况如下:开具1%普通发票销售额200000元(不含税),开具3%专用发票销售额(不含税)50000元。 那么B公司第3季度专用发票销售额为50000元,应纳税额为50000×3%=1500元。 申报表填写参考如下:  情况三 季度销售额超过30万元 且未开具专用发票 填写规则:(1)小规模纳税人合计月销售额超过10万元(按季30万元)的,减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次; (2)对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次,并选择正确的免税性质代码及名称。 例子:假设C公司为按季申报的小规模纳税人,2023年第3季度销售货物(不含税)500000元,开具1%普通发票。 那么A公司第3季度销售额为500000元,应纳税额5000元,本期应纳税额减征额500000×2%=10000元。 申报表填写参考如下:  录入不含税销售额后,点击下一步  录入应纳税额减征额,点击下一步  选择正确的免税性质代码及名称,录入本期发生额  原标题:《小规模纳税人享受减免增值税政策,如何填写申报表?》 阅读原文 |

【本文地址】